[點(diǎn)晴模切ERP]制造業(yè)半成品成本重復(fù)入賬難題,一文破解!

當(dāng)前位置:點(diǎn)晴教程→點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 財(cái)務(wù)管理 』

在制造業(yè)的廣闊天地里,每一筆生產(chǎn)訂單都承載著企業(yè)的希望與未來。而在這復(fù)雜的生產(chǎn)流程中,領(lǐng)退料單據(jù)的入賬處理,尤其是涉及半成品成本的部分,往往成為成本會計(jì)們關(guān)注的焦點(diǎn)。 今天,讓我們一同揭開這層神秘面紗,深入探討生產(chǎn)訂單領(lǐng)退料單據(jù)的入賬方法,以及為何半成品的入庫與領(lǐng)用,即便重復(fù)多次,也無需過分擔(dān)憂。 一、準(zhǔn)備工作:確保數(shù)據(jù)準(zhǔn)確無誤在計(jì)算生產(chǎn)成本之前,成本會計(jì)們需要完成一系列細(xì)致入微的準(zhǔn)備工作,以確保后續(xù)工作的順利進(jìn)行:

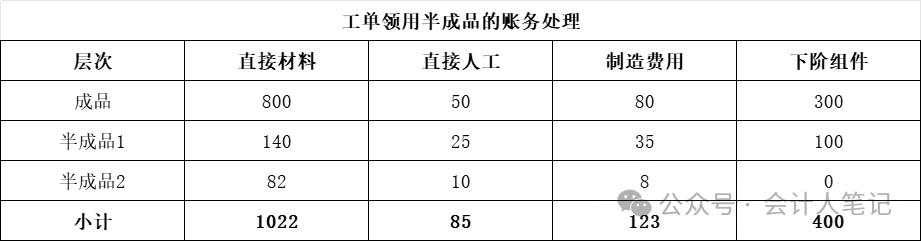

二、半成品成本處理的智慧半成品作為生產(chǎn)流程中的中間產(chǎn)物,其成本處理往往令人頭疼。因?yàn)榘氤善吩诹鞒讨袝啻伪活I(lǐng)用和入庫,導(dǎo)致生產(chǎn)成本二級科目的重復(fù)歸集。然而,這正是成本會計(jì)們需要展現(xiàn)智慧的地方。 以三個(gè)工序?yàn)槔善奉I(lǐng)用半成品1,半成品1再領(lǐng)用半成品2。 相應(yīng)的數(shù)據(jù)統(tǒng)計(jì)如下:

將半成品還原為料工費(fèi),結(jié)果如下:

在這個(gè)過程中,成本會計(jì)們需要精心編制分錄,以確保每一步的成本都能被準(zhǔn)確記錄: 領(lǐng)料分錄:

三、揭開半成品重復(fù)計(jì)算之謎很多人可能會疑惑,半成品在流程中多次被領(lǐng)用和入庫,其成本是否會被重復(fù)計(jì)算?實(shí)際上,這種擔(dān)憂是多余的。 原因在于,我們只需要關(guān)注“進(jìn)水管”(即成本投入)和“出水管”(即成本產(chǎn)出)的平衡。 半成品在流程中的多次流轉(zhuǎn),只是其成本在不同工序和賬戶之間的轉(zhuǎn)移。只要確保每一步的成本都被準(zhǔn)確記錄,并且最終能夠正確地反映在成品成本中,那么中間環(huán)節(jié)的重復(fù)計(jì)算就無需過分擔(dān)憂。 四、結(jié)語:成本會計(jì)的智慧與責(zé)任在制造業(yè)的舞臺上,成本會計(jì)們扮演著至關(guān)重要的角色。他們不僅需要具備扎實(shí)的專業(yè)知識,還需要擁有敏銳的商業(yè)洞察力和嚴(yán)謹(jǐn)?shù)墓ぷ鲬B(tài)度。 面對復(fù)雜的生產(chǎn)流程和繁瑣的成本計(jì)算,他們必須保持冷靜和耐心,確保每一步都準(zhǔn)確無誤。 同時(shí),成本會計(jì)們還需要承擔(dān)起推動企業(yè)持續(xù)改進(jìn)的責(zé)任。通過不斷優(yōu)化成本計(jì)算方法和流程,降低生產(chǎn)成本,提高產(chǎn)品競爭力,為企業(yè)創(chuàng)造更大的價(jià)值。 閱讀原文:原文鏈接 點(diǎn)晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2025/2/19 13:08:32 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 晴ERP是一款針對中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉儲管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")